犬猫をブリーダーorペットショップどっちで選ぶ!メリットで判断しよう!

しゅん太郎

わんだブログ

ども、FP&社労士&ボーダーコリーの飼い主しゅん太郎です。

愛犬猫の万が一に備えるペット保険、、、実はほとんど損することが確定しています。

その実情を踏まえて、結論から言うと!

ペット保険は、人間の制度よりもはるかに劣ります。

結果、損得で言えばほとんどのご家庭が損することになります。しかも、犬種によっては4,50万は損する計算です。

『だったらそのお金、、、貯蓄で長期的に備えればよくない?』って話です。

もちろん万が一のときにすぐにまわせる貯蓄は必須です。(ペットと暮らす当然の義務)

この記事では日ごろ私的・公的保険にたずさわる立場からペット保険で損をしにくい選択肢を解説していきます。

※シェア率の高いアニコムとアイペットを基準

損する覚悟で加入するもんなの?

損得で考えるものではないけどそれなりに損する!

選ぶ商品によって大きく差がでますが、シェア率の高いアニコムやアイペットの保険に加入した場合はかなりの金額になってきます。

パピー期の時期は負担感をあまり感じませんが、年々ペット保険料は上がり5歳頃には年間5万円を超えてきます。(大手2社)

まずは、ペット保険の生涯費用や簡単な仕組みを理解しておきましょう。

生涯治療費の平均が80万円くらいだよね?

10歳超えると生涯平均治療費を超えてくるね。

ペット保険の生涯保険料は想像以上に高いです。

犬種によって、病気のリスクをふまえてペット保険が設定されています。

| 犬種 | 保険料(目安) |

|---|---|

| トイプードル | 869,290円 |

| チワワ | 869,290円 |

| ミニチュアダックス | 869,290円 |

| 柴犬 | 869,290円 |

| ボーダーコリー | 974,910円 |

| フレンチブルドッグ | 1,516,270円 |

| ゴールデンレトリーバー | 1,516,270円 |

有名どころの犬種で調べてみましたが、生涯で考えるとすごく高額になってきます。人気のアニコムでも同程度の額かそれ以上です。(人気のフレブルやゴールデンなんて震える額です)

病気にかからなければ保険料が割引されて多少安くもなりますが、自己負担分の治療費を含めて100万円以上必要だと理解しておきましょう。

ペット保険はあくまでも治療費の平準化する手段

アイペットで犬種ごとに保険料を調べる

アニコムで犬種ごとに保険料を調べる

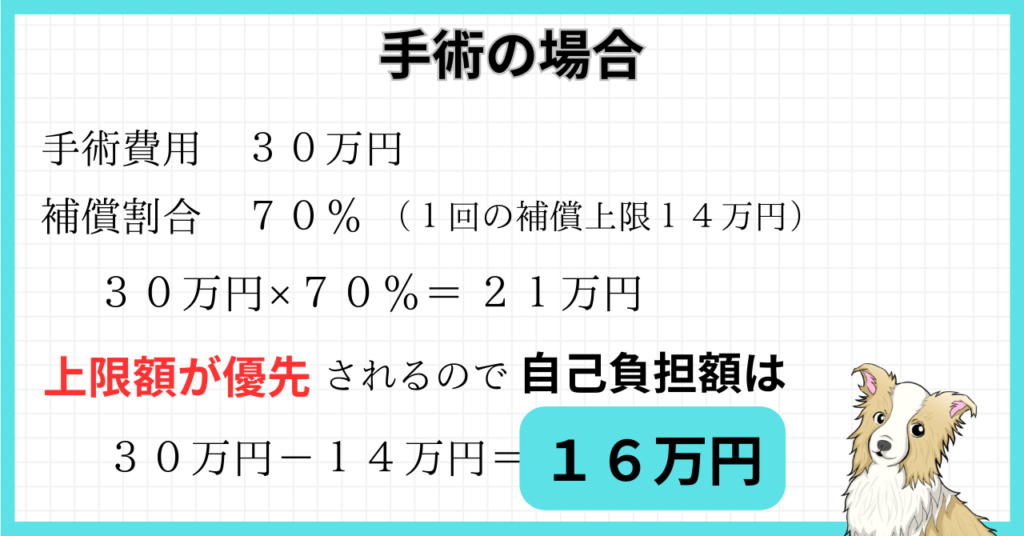

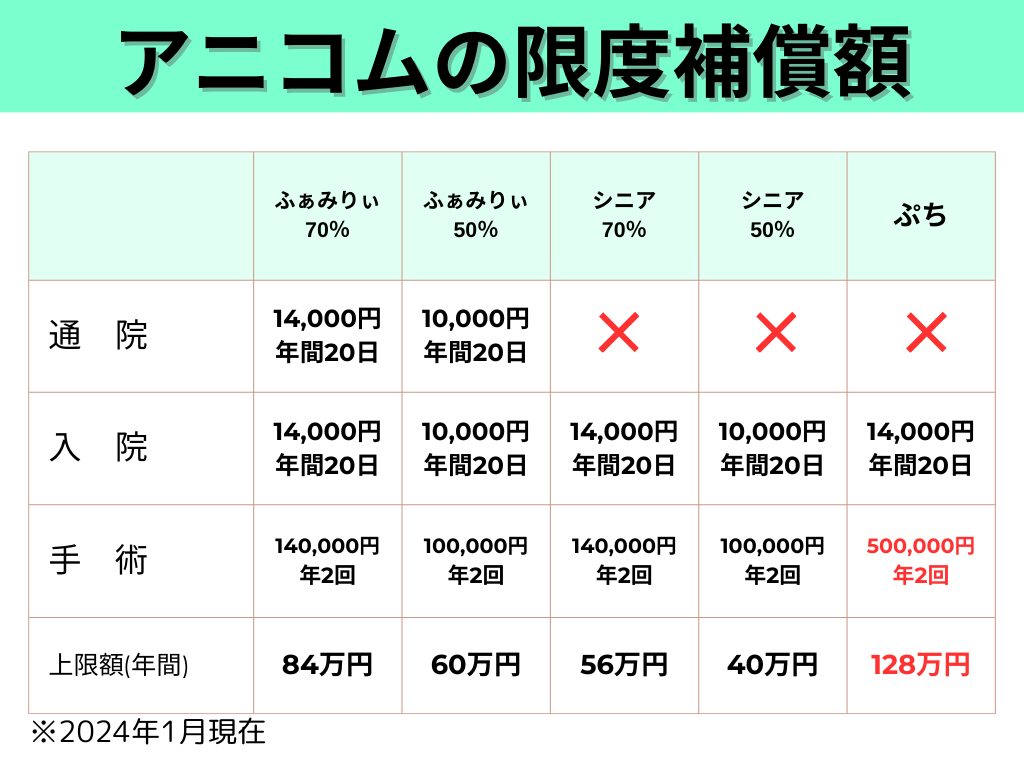

忘れてはいけないのが、ペット保険は治療費の最大70%までしか補償されません。

飼い主の健康保険と同様に、ペット保険にも自己負担額が必ず発生します。ここで注意すべきことはコチラ

ペット保険の仕組みの1つを例にしてみました

補償が70%の場合、自己負担は30%で済むと思いきや、上限が設定されているので必然的に手術時の自己負担はかなり大きいです。

ペット保険料を払う=生涯治療費の大半を補償ではないことを知っておきましょう。

言い方は悪いですが、複数回の手術や通院を繰り返さない限りモトはとれない仕組みです。

思ってるより補償は低い?

選ぶペット保険にもよるけど選ぶ際はしっかり確認が必要!

ペット保険は、飼い主の健康保険と違って制限や範囲が限られてきます。

あくまで事後であることが必要で、予防的な補償はほぼないのがペット保険です。

その他、飼い主が行うべき予防を怠って病気になった場合も対象外になる可能性があります。

ヘルニアはペット保険会社によっては対象の場合もありますが、大半が補償外です。義務的な予防まで対象外なのはまだまだペット保険が発展途上だということがわかります。

犬猫は法的には所有物だしね

加入率はまだ2割もいかないし先は長いね

ここまでペット保険料の高さ・制限について解説してきました。はっきり言って、ペット保険はかなりの確率で損します。

損得で考えれば、ペット保険に加入しないことが一番得です。

生涯加入し続ければペット保険料+自己負担額で確実に100万円を超えてきますが、治療費が必ずそれ以上かかるとは限りません。むしろかからない可能性の方が高いです。

なんとなくで手厚いペット保険に加入すのではなく、どのケースだと不安なのかしっかり区別・逆算して選ぶことが重要です。

損するならおいしいごはんにまわしてほしいね

ごはんってよりもケア用品にまわすのも選択の1つだね!

愛犬猫を飼いだして、急に数十万円の治療費がかかるとなればそれは確かに痛手です。

でも、大半の犬猫は健康に育ちますし、病気やケガの可能性が高まるのは10歳以降のシニアになってからです。

言いかえれば10年間の猶予があることになります。

わが家の愛犬はまもなく6歳ですが、健康も健康で病気になったことがありません。(驚くほど快便で下痢にもならない)

その結果、これまで支払ったペット保険料25万円はムダにおわりました。加入してなければ25万円将来の治療費に回せたことを意味します。

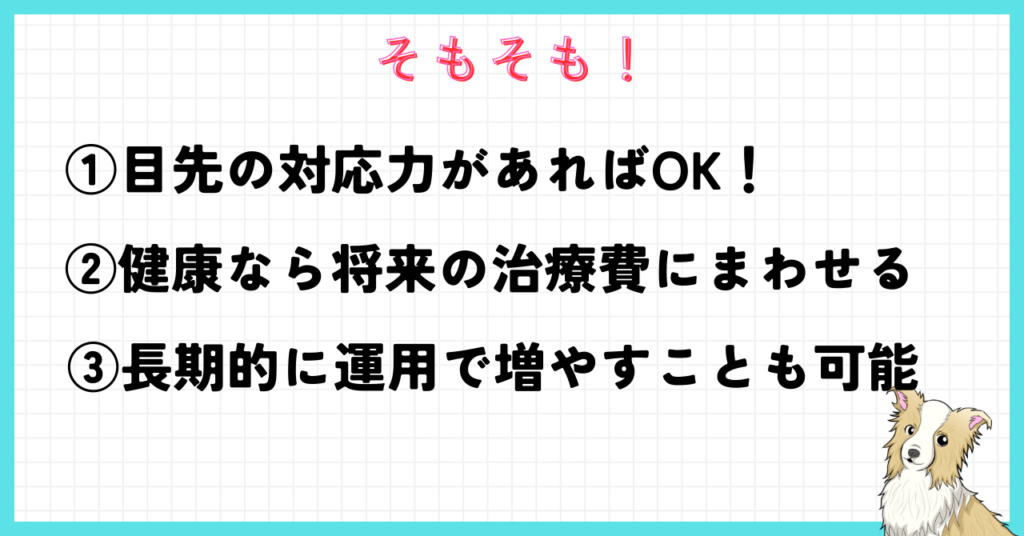

ここで言いたいのは、ペット保険に加入したつもりで貯蓄しておくことが最も損をしない選択だということです。

損得勘定で言えば確実に支払うペット保険料で不安への備えよりも、柔軟性のある貯蓄の方がメリットではないでしょうか?

『いやいや、若いうちでも病気やケガする可能性があるよ』

と思うかもしれませんが、だからこそ冒頭で説明した『30~50万円の貯蓄があればOK』なんです。

30~50万円もあれば、上記のようなケガや病気に十分対応できます。健康に育ってくれれば、そのままシニアになったときの治療費にまわすことも可能です。

さらに言うと、確率論でもペット保険料の元を取れるほどの恩恵を受ける可能性はかなり低いです。(なにせ、9割の飼い主が損するのがペット保険ですから)

もちろん若いころから重い病気になり継続的に治療しなければならない愛犬猫もいます。そんな時はペット保険に加入していて良かったと思えるかもしれませんが、、、

大手ペット保険であればペット保険料増額ですみますが、加入した会社によっては『その病気は対象外とする・更新できない』といった可能性があります。

ペット保険は損害保険扱いなので、自動車保険と同じ枠組みです。自動車保険も使いすぎると保険料が上がるし、最悪の場合更新できなくなります。

ペット保険も同じように、条件追加が当然にあると考えておきましょう。

言ってる自分は加入しているんでしょ?

まぁ、惰性で加入し続けてる感はあるね!

愛犬猫をペットショップから選ぶ際に、ペット保険に加入する飼い主さんは多いですがそこについては大賛成です。

筆者はブリーダーから譲り受けましたが、個別でアニコムのペット保険に加入しました。

飼い主がどんなに注意していても、起こりうるリスクにペット保険で備えるのは損得勘定以上に重要な対策です。

筆者の経験上、『なにが痛いか知らない』が注意です。

階段上ったり、よじ登ったり、飛び降りたり、そのあとの痛みを知らないパピー期にとって骨折のリスクが付きまといます。(とにかく怖いもの知らず)

でも次第に成犬になるにつれて『痛い』を理解して、自らケガをしない判断ができるようになります。もちろん飼い主のしつけも重要です。

そうなれば慢性的な病気にならない限り、通院に対するペット保険の恩恵を受けることは10歳近くになるま可能性は低くなります。

その間もペット保険料を払い続けることになりますが、、、『それ貯蓄で蓄えればよくないですか?』って話です。

もちろん万が一は起こる可能性はるので、愛犬猫にいつでも対応できる50万円以上あれば、あとは継続的に貯蓄で増やしていけばいいんです。

50万円の根拠は?

重症な手術やその後の通院備えに必要な目安かな!

パピー期から愛犬猫と暮らせば、10年以上一緒に暮らすことになり人生の一部です。

かりに10年×12カ月×5,000円で貯蓄しても60万円貯まるので、シニア時の治療に大きく役立ちます。(そのお金をペット保険にまわすか貯蓄にまわすか、、、)

愛犬猫と暮らすなら長期的な貯蓄はマジで必須です。そして長期的に貯める場合は、NISAを活用して運用することをおすすめします。

ちなみに、10年間毎月5,000円積み立てた結果がコチラ

たまにスポットで追加購入や売却もしているのでこれが全てではないですが、長期的に毎月5,000円積み立てるだけでローリスクでこんくらいは貯まります。

数年単位で使う予定のない現金を銀行に預けておくくらないなら、シニア時の治療費に備えて運用でお金にも働いてもらうことも手段の1つです。

ちなみに、NISAは証券会社から始めましょう。(銀行は毎月ムダに手数料が発生する)

利用料0円!ロボアドバイザーが資産運用をトータルサポート◆松井証券の『投信工房』◆

手数料は運用するための元本が削られて、長期的にみると致命的なんで銀行は絶対におすすめしません。

個人的にNISAを始めたきっかけの本がコチラ

自分が読んだときは10年前なんでだいぶ刷新されていますが、NISAの特長から始まり初心者が選ぶべき商品を絞ってくれてるのでだいぶ良本です。

これを機に、貯蓄がてら運用の全体を知りたいならコチラ

間違っても、のめり込みすぎて信用取引やFXには手を出さないようにしましょう。(人によっては貯蓄じゃなくて人生積みます)

だいぶ話それたね?

いや、貯蓄するのにNISA活用するかで全然違ってくるから!

ここまで解説してきた損得を知ってもなお、不安が勝つならペット保険には加入することも1つの選択です。

筆者も貯蓄の対応力に不安があり、愛犬が0歳からアニコムのペット保険に加入しています。(今となっては惰性で加入しています、、、)

解約すればいいじゃん!

切り替えたいけど解約したとたんにって意外とあるじゃん、、、

なかには、ペット保険に加入しておいた方がいい飼い主さんもいます。とくに衝動的に愛犬猫を家族にした場合です。

思いの外、生活にお金がかかることでペット保険にまで気が回らないこともあります。でもそんな飼い主さんこそペット保険には加入しておいた方がいいです。

①の場合は、ペット保険に加入することを強くおすすめします。お金がないから治療費をケチるなんてことは論外です。貯蓄が安定するまでは、ペット保険で不安をしっかり解消しましょう。

50万円以上あっても他にまわす可能性があるなら、ペット保険に加入しておきましょう。あくまでも50万円は大きな病気やケガになった場合の目安です。

治療費が急にかかりだすのは10歳以降です。若い時期の対応力が貯蓄で賄えるのであればなんとなくでペット保険に加入する必要はありません。(損する可能性は高まります)

まぁ判断は難しいところだよね

判断基準は損得と不安どっちが強いかによるかな!

損得勘定抜きで不安解消したいならペット保険の選び方は別記事でまとめてます

『できる限り損したくないし、万が一のときの不安も解消したい』おそらくすべての飼い主さんが同じ考えです。

高額になりがちな入院と手術にしぼることで、通院補償のあるペット保険より手厚いサポートをしてくれます。(通院は自己負担で対応)

ペット保険料は毎月1,000円前半で負担も少なく、シェア率1位2位なんで補償対応も安心です。

アニコムのペット保険商品を比較してもわかるように、高額になりがちな手術補償は『ぷち』の方が3倍以上高いです。しかも月額保険料は通院補償付きよりも半額以下になります。

| 月払い | 年払い | |

|---|---|---|

| 0歳 | 1,180円 | 12,850円 |

| 1歳 | 1,120円 | 12,230円 |

| 2歳 | 1,130円 | 12,310円 |

| 3歳 | 1,170円 | 12,800円 |

| 4歳 | 1,460円 | 15,980円 |

| 5歳 | 1,570円 | 17,110円 |

| 6歳 | 1,700円 | 18,540円 |

| 7歳 | 1,850円 | 20,220円 |

年齢を重ねても、ペット保険料をそこまで高くならないので継続もしやすいです。

入院・手術に特化することは、慢性的な通院にならない限りバランスの取れた選択の1つです。

通院分を自分でどうにかするってことね!

通院はこれまでの貯蓄で対応って割り切るのも1つの選択だね!

個人的な意見も含まれますが、ペット保険は70%をおすすめします。

そもそもペット保険は、万が一の病気やケガに対して高額な治療負担に備えるものです。それを保険料を優先で補償割合も下げるというのは、どこか本末転倒な気がします。

しかも、50%の場合は上限額が絡むとさらに補償額が少なく感じます。

ただでさえペット保険は掛け捨てなので、中途半端な選択はかえって損する確率を高めます。飼い主さんにとってどんな状況が不安かをしっかり考えましょう。

ちなみに対応力が高いペット保険(アニコム)を検討中なら別記事でまとめてます

ふだんから予防しておけば病気になる可能性がさがります。

筆者の愛犬は、歯ブラシが下手だったんで主にスプレーやシートでケアしてました。その結果がコチラ

だいぶ赤みがあって歯周病間近の状況です。

猛省して、それからは毎日歯みがきを欠かさずするようにした結果と愛用アイテムのレビュー記事はコチラ

以上、ペット保険の損得について解説してきました。

上記の条件を満たしていれば、手厚いペット保険に加入する必要性はだいぶ低くなります。

そうは言ってもと不安が勝つ飼い主さんはより手厚いペット保険に加入しましょう。損得気にせず納得してペット保険料を払えるはずです。

どちらにせよ、愛犬猫の万が一のケガや病気、必ずくる老化に備えることが大切です。

とにかく貯蓄&着実に積み立てかペット保険で手厚くのどっちか?

そうだね!損得意識が強いなら貯蓄と積み立てがおすすめかな!