【損?】それでもアニコムペット保険を選ぶ理由!レビュー含めFP&社労士の飼い主が解説!

しゅん太郎

わんだブログ

ども、社労士&ファイナンシャルプランナー(FP)のしゅん太郎です。同時にボーダーコリーと暮らす飼い主でもあります。

ペット保険って入る入らないの判断から、加入するとしてもどこがいいのか悩みがちですよね。

大前提として治療費にまわせる貯蓄があるご家庭は、ペット保険に入る必要はありません。

なぜなら!

貯蓄で対応できる飼い主が損をするものにわざわざ入る必要はありません。結果論ですが、ペット保険に損するか、よくてもトントン程度です。

『じゃぁなぜ入るのか?』

万が一の治療やケガをさせたときの出費に備えるためであり、それはつまり不安です。ペット保険はあくまでも不安解消をお金で買っていると認識しましょう。

『不安と損得は全くの別もの』です。ペット保険に加入する目的は不安解消であり、損得はどの商品にするか選ぶ時の意識です。

この2つをしっかり区別したうえで、ご家庭にあったペット保険を選ぶようにしましょう。

この記事では、社労士&FPの立場から完全飼い主目線でペット保険の仕組みや選び方をわかりやすく解説していきます。

※ちなみにわが家は、『アニコム損保』にパピー期からずっと加入しています。

なに?保険に詳しいの?

社労士&FPとして保険ばかりに触れてるからね!

なぜペット保険に加入するのか?

繰り返しになりますが、ペット保険は損得で考えるのではなくリスクを軸に考えます。

その2つのリスクとは!

ペット保険に加入する目的をしっかり理解しておかないと、損得にもつながるのでしっかり理解しておきましょう。

病気やケガに対してでしょ?

なにが必要かは飼い主によって少しちがってくる!この少しが何年も続くと金額に大きな差がでちゃうんだ!

飼い主は、『国民皆保険制度』といって加入することが義務です。必ず、社会保険や組合、国民健康保険などに加入する必要があるので、治療費は3割以下ですみます。

飼い主の3割負担とは違って、ペット保険の場合は完全なる『自由診療』なので10割支払うことが大前提となります。

犬猫ちゃんの病気やケガであっても、たいていは数千円~高くても1万円程度で済むことが大半です。

自由診療で10割負担となれば、笑えない金額になってきます。

『可能性は低いけど、なくはない』この「なくはない」を貯蓄や収入でまかなえるのであればペット保険に入る必要はありません。

筆者は2人の子供の教育費に苦しんでるので、貯蓄だけでは急な『愛犬猫の万が一』には対応しきれません。(だからペット保険加入派です)

身近な一例ですが、実家の愛犬(ミニチュアダックス)は、誤飲によって3歳間近で亡くなってしまいました。手術までしたんですが、長期間誤飲していて間に合いませんでした。

うちの気難しい愛犬とも仲が良かった子で、あの寝ているような姿を見るのはホントにつらかったです。

誤飲は若い犬ほど可能性があるので、開腹手術となるなと手術&入院費で軽く10万を超えてきます。

飼い主の責任として、お金がないから治療は我慢してもらうなんてことはありえません。そんな万が一にペット保険で経済的リスクを軽減することができます。

元気にこしたことはないけど万が一ね!

飼い主の不注意で思わぬケガもあるからね!

金額でいえば、経済的リスクよりでかいのが損害賠償です。

実際に、1,000万円以上の支払い命令がでた判例もあります。芸能人のドーベルマンが噛みついた判決も有名で約1,700万円の支払い命令がでました。

しかも小型犬で、散歩中に急に走り出したわんちゃんがランニング中の人に飛び掛かって転倒させたことが原因です。

実際に筆者も愛犬とランニングしている時に、横から急に小型犬が飛び掛かってきた経験があります。(飼い主は伸縮リードでほぼ放し飼い状態でスマホいじってました、、、)

気を付けていても起こりますし、ましてや散歩への意識が低い飼い主の場合はその可能性はあがります。最悪の場合、貯蓄でどうこうできるレベルではない事故にもつながります。

そんな時に入っていて良かったと思えるのがペット保険です。

自動車保険や火災保険に特約でつけられるので、加入しているか証券を確認しておきましょう。わんちゃんのトラブルも対応できるので入っていない場合は絶対に入っておきましょう。

意外と散歩がついでになっている人多いよね

広い公園ほど気が緩んでリードからすり抜ける子がいるね

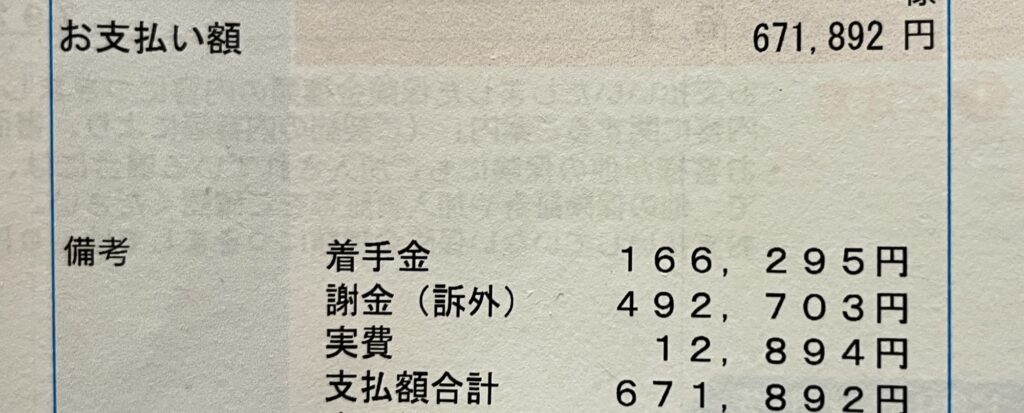

ちなみに話は少しそれますが、筆者は車を運転中に『止まれ』を無視した車に真横から突っ込まれた経験があります。(しかも相手はサンダルで運転)

その際に自動車保険に少額で入れる弁護士費用特約を使いました。

相手方の保険会社はとにかく支払額を下げることが目的になるので、個人でやりあうのは無謀です。年間数千円の特約で、大幅な慰謝料UPにも繋がるので加入することをおすすめします。

ちなみに、その時の弁護士費用がコチラ

もちろんこの弁護士費用は筆者が加入している保険会社が支払ってくれます。

なぜペット保険の話からそれて、こんな話をするかというと!

ケガさせた相手が知識が深く、弁護士費用特約(自動車・日常生活事故型)に入っていた場合、過去にあった判例のような莫大な慰謝料を請求されかねません。

被害者・加害者どちらにもなる可能性はあるので、ペット保険+αでしっかり確認しておきましょう。

個人賠償責任保険・弁護士費用特約どちらも年間保険料は少額です。なんならペット保険以上に入っておくべきです。

ちなみに筆者は過去3回弁護士費用特約を使っていますが、コスパ最強の特約です。(横から突っ込まれ・後ろから突っ込まれ・息子が自転車でゴミ収集車と接触)

ちゃんと読むと笑えないことが起きかねないのね!

この2つはなにかと助けになるからペット保険より優先に入るべき!

続いては、ペット保険の仕組みをしっておきましょう。

飼い主が加入している健康保険のルールとは根本的に違ってきます。

保障とは保護する意味合いが強く、飼い主である人を健康的に生きるために治療費を負担軽減してくれます。

一方、補償であるペット保険は補う意味合いが強く、損した分をどれだけカバーするかです。つまり『3割だけ払えばいい』ではなく、10割のうちどれくらい補償してもうらかになります。

だんだん難しくなってない?

ちゃんとわかりやすく解説していくよ!

そもそもすべての保険は、相互扶助で成り立っています。

かりに100人加入していれば、数人が重い病気になりその人を残りの健康的なひとの保険料で支えるわけです。

この理屈をペット保険に当てはめると、契約頭数が多い方が安心ということになります。

ペット保険を毎月毎週と使うケースは少ないので契約更新できない確率はかなり下がりますが、可能性としあることを踏まえて選びましょう。

条件や更新できない状況になったときは、他のペット保険に切り替える事が限りなく難しくなるので安易な選び方は避けて下さい。

途中で条件はずるくない?

ペット保険は損害保険扱いだからね!安易に保険料の安さだけでは選ばないようにしよう!

まずは、簡単にペット保険の補償範囲を知っておきましょう。

なんだか人間の世界と似ていますが、どの健康保険に加入しても網羅的に治療負担してくれる飼い主の制度とは違います。(先進医療は除く)

例えば人間の場合、予防的な治療でも健康保険の対象で3割以下ですみます。ペット保険の場合は予防的なことは対象外です。

しかも、ペット保険会社によっては『これは対象・それは非該当』と病気やケガによって線引きされているので加入する場合はしっかり確認が必要です。

実際に犬友のラブラドールの子はペット保険の対象外の病気になり、ほぼ実費で治療に数十万支払っていました。

犬種によってなりやすい病気もあるしね

なりやすい病気を軸に補償条件を調べよう

そんな人は、『アニコム損保』か『アイペット損保』にしておけばだいたいの犬種はOKです。詳細は下記リンクからどうぞ

ペット保険は無条件に費用を負担してくれるわけではないので注意です。

とくにペット保険において、重要なのが上限です。

例)補償割合 50%

1日支払い限度額1万円

診療費が2万円だったら1万円 3万円だった場合も1万円(残りは自己負担)

※ペット保険は必ず支払い限度額があるので%だけで見ないように注意

つまり『治療費が10万円だから70%補償される』ではなく、ペット保険会社ごとに決められた上限でセーブされてしまいます。

その他、免責を設けている場合はその額を引いた後に補償%を計算するので注意して下さい。

1万円ー4千円=6千円

6千円×70%=4,200円(補償額)

補償ボリュームを多く見せて実際はそんなもんかいって気になるので、免責があるかはしっかり確認しましょう。

ペット保険って意外と窮屈なの?

なんでも対象ってわけじゃなくてしばりがあるよ!

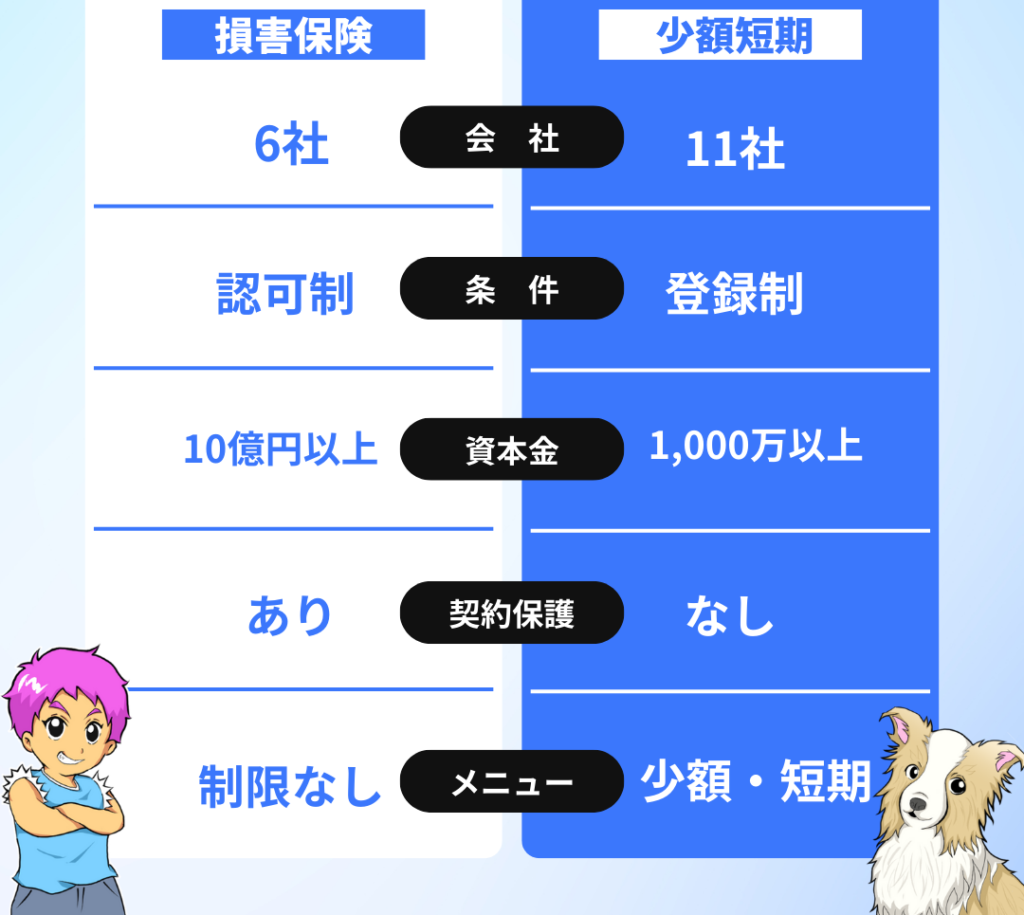

ペット保険会社は15社以上ありますが、大きく分けると2つです。

難しいことはここでは省きますが、簡単にまとめた内容がコチラ

飼い主としては非常に複雑な思いですが、ペット保険は生命保険扱いではなく損害保険扱いになります。

飼い主でいう人権といったものはなく、犬猫はあくまで『物』として判断されます。

損害保険は認可制で厳しく、一方の少額短期保険は登録制で条件を満たしている会社になります。

補償や安心度でいえば損害保険会社ですが、当然毎月のペット保険料も高いものが多いです。必要最低限の考えであれば、少額短期保険から選びましょう。

少額短期保険のペット保険の特長はコチラ

ペット保険は損害・少額短期どちらも損害賠償の上限額を1,000万円にしているのでどっちから選んでも問題ありません。選ぶポイントは補償内容や特典と費用を比較して選びましょう。

どっちがいいかは、飼い主さんの状況や考えによって違ってきます

そもそも潤沢な貯蓄があればどっちの保険会社も選ぶ必要はありませんが、仮になかったとしても月の収入が高ければ支払回数を分割にすればすみます。(クレジット対象の動物病院)

一方、最低限の補償でいいと思えば高額なペット保険料を払う必要は一切ありません。

あとはそれぞれの価値観を踏まえて、どちらの保険会社がいいかを選択しましょう。

手厚い補償orある程度のサポートって感じ?

そうだね!加入する目的を考えると損害保険会社の方が安心かも!

続いては、実際にペット保険に5年間している立場、社労士&FPの視点も含めて選び方を解説していきます。

繰り返しになりますが、病気やケガは貯蓄で対応するのがもっとも損をしにくいです。ペット保険に入っていて良かったと思えるご家庭はかなり限られます。

その上、ペット保険は掛け捨てなのでその月が終わればムダに終わります。掛け捨であることを前提に補償内容・特典・対応を見て選びましょう。

生きてるのに物なんだ?

法律においてはね!でも大事な家族よ!

まずは、ペット保険の補償内容を中心に選んでいきましょう。

実際にペット保険に5年以上加入していますが、使ったのはたったの2回で2,000円程度の飲み薬に対してです。慢性的な病気にならない限りは、通院補償額は手厚い必要はありません。

この中でも一番重視すべき点は!

そこにつきます。いざという時の手術に手厚い補償にしておくことがペット保険に入っていて良かったと感じられるはずです。

注意すべきは、月々のペット保険料で選ぶことです。

補償内容が全く合わない可能性もあるので、犬種がなりやすい病気を調べたうえで対象になっているか確認してからペット保険商品を選びましょう。

自由診療だから手術費用も10割だもんね!

そう!通院は毎日するわけじゃないし手術費用に比べたら許容範囲!

ペット保険を選ぶさいに、支払い方法もポイントになります。

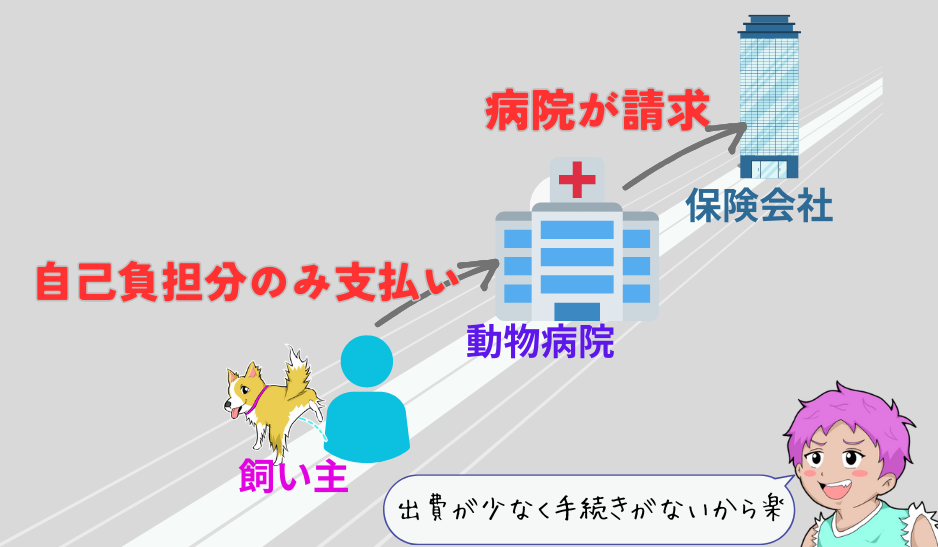

窓口タイプは、完全に飼い主の支払い方法と一緒です。契約した補償割合または上限額までを窓口で支払い、あとの残額を動物病院が保険会社に請求してくれます。

事後請求タイプだと、飼い主さんの性格によって少額だし面倒と後回しにしてペット保険会社に結局請求しない可能性があります。(アプリで申請できるペット保険もある)

めんどくさがりな飼い主さんなら、窓口タイプにしておくのがおすすめです。

事後清算の場合はいったん全額自費で支払う必要がありますが、窓口タイプは出費を抑えることができます。一時的とは言え、家計負担が最小限に抑えられます。

ペット&ファミリー損保はまだ取り扱い病院が少ないので、『絶対窓口支払いがいい』のであればアニコムかアイペットにしておいたほうがいいでしょう。

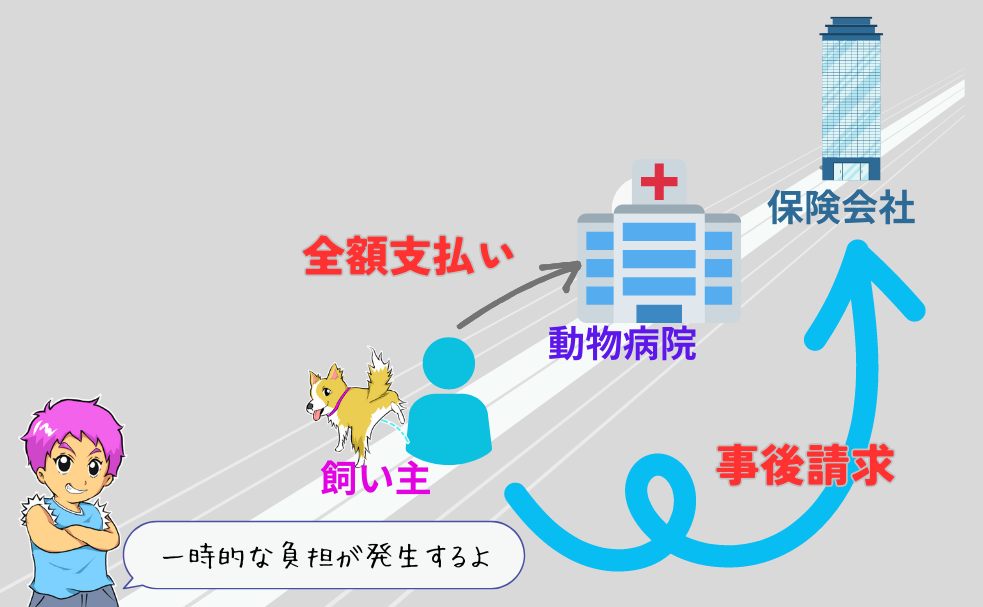

一方、事後清算タイプは手続き手間や一時的な負担はありますがメリットもあります。

手術などの大きな出費は犬猫ちゃんの生涯であるかどうかなんで、一時的な負担が嫌じゃないなら事後清算タイプのペット保険の方がおすすめです。

ただ個人的には、手続きの手間の他に病院から請求してもらったほうがすんなり通りそうな気がするんで窓口タイプのペット保険を選んでます。(飼い主それぞれです)

ただし利便性が高い分、ペット保険料は高くなるので注意です。

窓口で支払えるの楽なの?

手続きしないってのはホントに楽!

そもそもペット保険に入る理由は、意図しないタイミングで高額な出費に備えるためです。通院に対してはある程度許容範囲の額で対応できるのでそこまで手厚くする必要はありません。

そうすことで、ペット保険料を安く抑えて割り切った選び方が可能です。

通院を含まなければ、ペット保険はけっこう安く抑えられるので飼い主の見直しも含めて浮いたお金を貯蓄に回していずれの対応に備えることも1つの手です。

さらに言えば、長期的に愛犬猫の治療に備えるなら運用することで貯蓄+αで増やすことができます。毎月5,000円を数年以上積立運用することで高齢になった愛犬猫の治療費に十分回せる金額になります。

ちなみに愛犬猫に貯蓄50万円以上回せるのであればペット保険はほぼ不要です

繰り返しになりますが、ペット保険はほぼほぼ損をします。あくまで支払い負担を生涯において平準化できる程度です。

それを踏まえて!

現時点で50万円程度を治療にまわせる貯蓄があるなら、万が一への対応力はすでにもっているのでサポート力の高いペット保険に入る必要はありません。

ペット保険料を払ったつもりで月々貯蓄することで、治療費が急激に上がる10歳以降にしっかり備えられる額にはなります。

日頃のケア(歯みがき、予防、肉球)をしてあげることでさらに健康率も高まるので治療費がかかる可能性を下げられます。

ケアを前提にして、パピー期からシニア時に備えて10年間毎月5,000円以上を貯蓄&NISAで積み立てると意外と貯まります。

筆者が10年間5,000円~10,000円積立てた結果がこちらです

10年間で2回売却しているので、実際は30万円以上の評価益になっています。すでに貯蓄で目先の対応ができるのなら、長期的に治療費を蓄えるのも1つの選び方です。

50万円以上あれば継続的な通院には対応できるので、入院と手術に特化したペット保険で十分対応可能です。(かなり保険料を下げられる)

入院&手術に特化なら手術治療50万円まで補償のアニコムの『どうぶつ健保ぷち』がおすすめです。

運用は長期的にみるとメリットも高い!

口コミを読むと、おそらくどのペット保険も不安になることが書かれています。

.png)

腸内フローラ結果をもとに愛犬専用フードを作ってくれるようです。

『愛犬に合うフードってなんだろ』

ペット保険選びに比べ物にならないくらいフードの種類があります。

愛犬専用のフードにお悩みなら別記事でどうぞ!

ペット保険を自分で選ぶのは不安って飼い主さんはMOFFMEでLINE相談できます

ペット保険に加入する上で、メリット・デメリットをしっかり理解しておきました。

繰り返しになりますが!

例えるなら車両保険と同じです。車両保険は自分の過失で車を修理するときに入っていて良かったと思えますが、どれだけの人が活用しているかと言えば意外と少ないです。

しかも、1度使えば3等級下がり保険料も上がります。もとの保険料に戻るのは3年後で、トータルで考えれば数十万以上の修理じゃないと使う意味がありません。

ペット保険も同様で、使いすぎると保険料もあがるし、選ぶ商品によっては条件追加や最悪の場合契約更新できなくなる可能性があります。

はっきりいって、ペット保険のメリットは結構限られてきます。なぜなら、ペット保険に加入していて良かったと思えるのは『万が一の病気やケガの時』だけだからです。

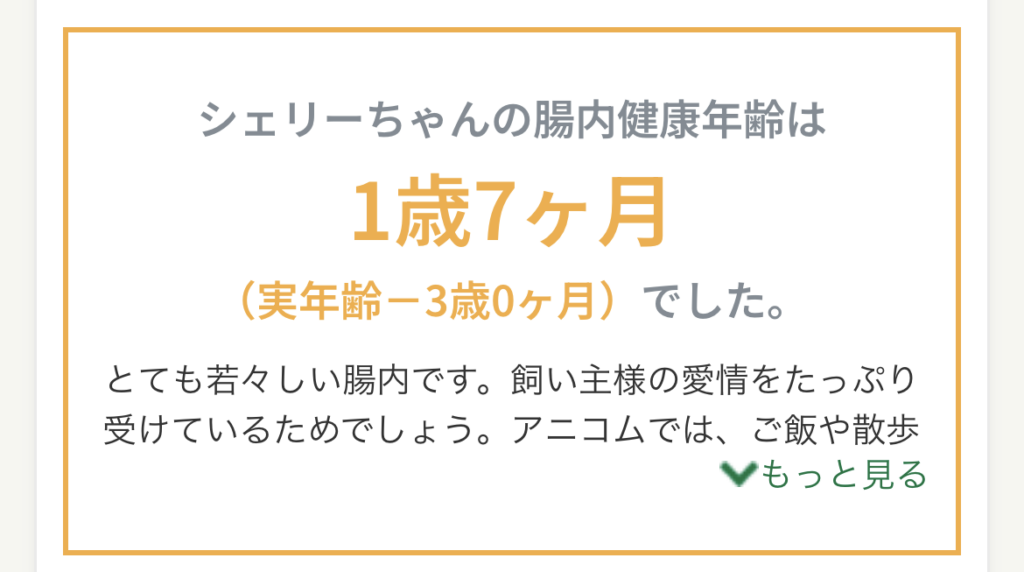

筆者が加入中のアニコム損保は、毎年1回腸内フローラの検査ができて腸内環境を調べることができます。

なにが足りないとか具体的に調べられるので、フード環境の判断に重宝しています。

必要なら別で調べればいいと思いがちですが、特典だからやることもあるのでその点はご家庭次第です。

ペット保険に入っているからこその意識ね!

普段食べているものが大丈夫か確認できるから意外と参考にしてる!

ペット保険のデメリットを考えてると、どうして加入しているんだろうと思ってしまいます。

実際、筆者は全く持ってモトすら取れていません。5年間アニコム損保に加入していますが20万円以上払って受けた補償は2千円程度です。

ペット保険はあくまでも万が一の時に加入していてよかったと思うためであることを理解しておきましょう。

もし損得を徹底してペット保険に入りたいのであれば、少額短期保険会社の中からコスパの良い最低限の補償のものを選びましょう。

ホント難しいのねペット保険って!

考えによっては貯蓄や運用で増やすもあり!

社労士&FP&飼い主のペット保険選び方の解説でした。

といった感じです。

ペット保険に入っていて良かったと思えることは限りなく少ないので、加入することをすすめることは出来ませんが万が一のときをどうとらえるかで判断しましょう。

ペット保険は入っていて良かったと思うことが起きないことが一番です。つまり愛犬猫が健康的にすごせてることを意味するわけですから。